Muhasebe Hatası ile Muhasebe Hilesi Arasındaki Fark: Teknik ve Hukuki Bir İnceleme

1. Giriş

Muhasebe kayıtlarının doğruluğu, işletmelerin finansal güvenilirliği ve vergi uyumu açısından kritik öneme sahiptir. Ancak uygulamada zaman zaman hatalı veya kasıtlı işlemlerle karşılaşılmaktadır. Bu bağlamda, muhasebe hatası ile muhasebe hilesi arasındaki ayrım, hem meslek mensupları hem de denetim otoriteleri açısından net olarak ortaya konmalıdır.

2. Muhasebe Hatası: Tanım ve Özellikler

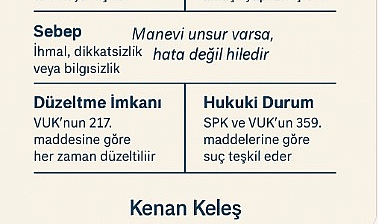

Muhasebe hatası, muhasebe kayıt ve hesaplarında yapılan, kasıt unsuru içermeyen teknik yanlışlıklar olarak tanımlanır. Bu tür hatalar genellikle ihmal, dikkatsizlik veya bilgisizlik gibi nedenlerle ortaya çıkar.

Örnekler:

- Yanlış hesap kodu kullanımı

- Tutarın sehven eksik veya fazla yazılması

- Tarih veya belge numarasının hatalı girilmesi

Düzenleme:

Vergi Usul Kanunu’nun 217. maddesi uyarınca, muhasebe hataları her zaman düzeltilebilir. Yevmiye defterinde yapılan hatalar, muhasebe kurallarına göre çizilerek ve doğru kayıt eklenerek düzeltilir. E-defter uygulamasında ise düzeltme fişi ile işlem yapılır.

3. Muhasebe Hilesi: Tanım ve Hukuki Boyut

Muhasebe hilesi, bilinçli olarak menfaat sağlamak amacıyla yapılan, vergi matrahını azaltan veya finansal durumu olduğundan farklı gösteren işlemler bütünüdür. Bu fiiller, kasıt unsuru taşıdığı için suç teşkil edebilir.

Örnekler:

- Sahte fatura düzenleme veya kullanma

- Gelirlerin gizlenmesi

- Giderlerin şişirilmesi veya ertelenmesi

Hukuki Dayanak:

6362 sayılı Sermaye Piyasası Kanunu’nun 107. maddesi ve VUK’un 359. maddesi kapsamında değerlendirilir. SPK denetimlerinde tespit edilen hileli işlemler, işlem yasağı, idari para cezası ve ceza davaları ile sonuçlanabilir.

4. Danıştay Kararı ile Ayrımın Netleşmesi

Danıştay Üçüncü Dairesi’nin 03.02.2025 tarih ve E:2024/83 K:2025/339 sayılı kararında, muhasebe hatası ile muhasebe hilesi arasındaki fark açıkça ortaya konmuştur. Kararda, her iki fiilin de kayıt düzenine aykırı olduğu ancak manevi unsurun varlığı halinde hileden söz edilebileceği belirtilmiştir.

“Maddi unsur aynı olsa bile, manevi unsurdaki farklılık bu iki fiili birbirinden ayırır.”

5. Karşılaştırmalı Tablo

Özellik | Muhasebe Hatası | Muhasebe Hatası |

Kasıt Unsuru | Yok – ihmal, dikkatsizlik, bilgisizlik | Var – bilinçli ve menfaat amaçlı |

Kasıt Unsuru | Teknik hata | Suç teşkil edebilir |

Hukuki Niteliği | Her zaman mümkündür | Tespit sonrası yaptırım uygulanır |

VUK’a Göre Durum | VUK 217. madde | VUK 359. madde |

Örnek | Yanlış hesap kodu | Sahte fatura ile gider yaratma

|

6. Sonuç

Muhasebe hatası ile muhasebe hilesi arasındaki ayrım, sadece teknik değil aynı zamanda hukuki bir değerlendirme gerektirir. Meslek mensuplarının bu farkı doğru şekilde analiz etmesi, hem mesleki etik hem de yasal sorumluluk açısından büyük önem taşır. Özellikle dijital defter uygulamaları ve SPK denetimleriyle birlikte bu ayrım daha da kritik hale gelmiştir.